В нашей стране с 2015 года действует новая инвестиционная система. Если вы не хотите, чтобы доход от инвестиций в различные проекты облагался НДФЛ, откройте Индивидуальный инвестиционный счет Сбербанка.

Сегодня мы расскажем вам об особенностях регистрации ИИС в крупнейшем российском банке.

Что такое ИИС, и как он работает?

Любое физическое лицо, проживающее в Российской Федерации, имеет право открыть такой счет. Владелец вносит средства, которые он может использовать для совершения сделок лично или передать их в доверительное управление третьей стороне (брокеру).

Перечислим особенности ИИС:

- у человека может быть только одна учетная запись;

- статус IIS нельзя присвоить активным учетным записям;

- минимальная сумма вложения не ограничена, а максимальная – 1 млн руб.;

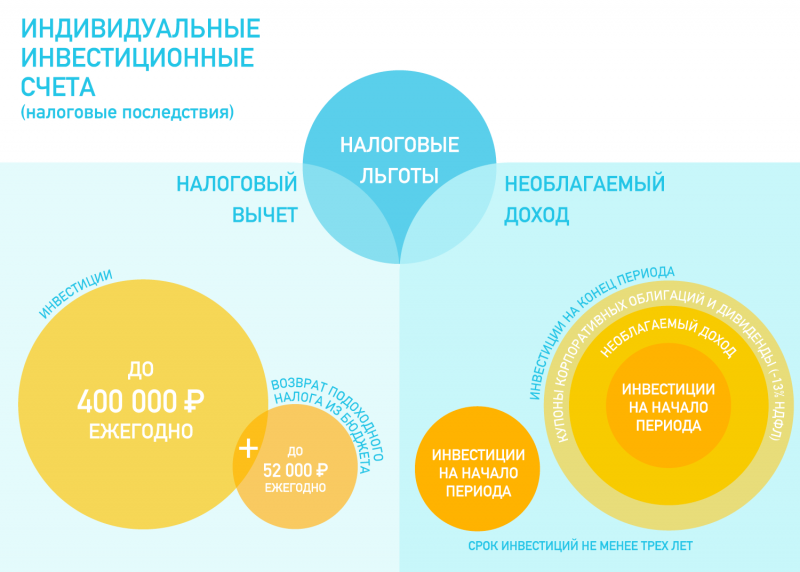

- счет открыт на 3 года, ранее вывести средства не удастся;

- деньги можно вкладывать в ценные бумаги, акции, фьючерсы;

- счета можно переводить из одного банка в другой.

Примечание! ИИС можно открыть только в рублях.

ИИС – это не разработка отечественных финансистов, это заимствованная технология. Подобные механизмы давно используются в развитых странах: США, Канаде, Японии, Австралии. У них разные названия, но цели идентичны:

- привлекать к инвестиционному процессу частных лиц;

- увеличить спрос на ценные бумаги;

- предоставить местным предприятиям более доступные деньги, чем банковские ссуды;

- побуждать людей не скрывать свой доход (для получения вычета IIA вкладчик должен иметь официальную зарплату и быть официальным налогоплательщиком);

- освободить частных инвесторов от налоговой нагрузки.

Налогообложение по ИИС

Есть 2 режима получения преимуществ:

- уменьшение налоговой базы на сумму, уплаченную инвестором на свой счет за год;

- полное освобождение от налогов.

Первый вариант подходит гражданам, основным источником дохода которых является официальная заработная плата. Пособие выплачивается в конце каждого года в виде налогового вычета.

Для получения льгот необходимо подать декларацию 3-НДФЛ в ИФНС.

Вот пример: ваш налогооблагаемый доход за год составляет 1 миллион рублей. С него взимается НДФЛ в размере 130 тысяч рублей. (тринадцать%). Если в течение этого года вы пополнили ИИС на аналогичную сумму (1 миллион рублей), налоговая база будет пересчитана и НДФЛ, удержанный за предыдущие 12 месяцев, будет полностью возвращен. Этот метод работает, даже если ваши вложения не были прибыльными (до -13% в год).

Примечание! Для подтверждения операций вам потребуется справка с места работы, в которой указана сумма уплаченного налога за предыдущий отчетный период. Если вы получаете зарплату в конверте, эта схема вам невыгодна.

Описанный метод недоступен для индивидуальных предпринимателей, работающих по упрощенному налогообложению, а также для пенсионеров и безработных граждан.

Второй вариант подходит для активных инвесторов. Схема проста: открыть ИИС → положить деньги → пустить в оборот → получить прибыль за 3 года без учета НДФЛ.

Возьмем пример: в период 2015-2017 гг. Человек внес в ИИС 800 тыс. Руб., А также покупал и продавал акции. По итогам трехлетнего периода остаток на счете составил 400 тысяч рублей, прибыль – 1,6 миллиона рублей. Через 36 месяцев держатель закрывает IIS. По второму налоговому режиму он будет освобожден от уплаты НДФЛ в размере 208 тысяч рублей. (1,6 млн / 13%).

Чтобы получить пособие, вам необходимо предоставить в банк справку о том, что вы не получали никаких вычетов по первому типу за предыдущие 3 года.

Вы можете выбрать подходящую схему налогообложения перед открытием IIS. В течение срока его изменение не допускается.

Плюсы и минусы ИИС

Самым очевидным преимуществом является то, что инвестор полностью освобождается от налоговой нагрузки. Хотя используется первый режим налогообложения, НДФЛ необходимо будет заплатить, но затем его можно будет вернуть.

Еще одно важное преимущество ИИС – это защита от рисков, связанных с любыми инвестициями. Создав личный кабинет, вы обезопасите себя если не от потери всей прибыли, то хотя бы частично (которая пойдет на уплату налогов).

А, действуя в соответствии с традиционной стратегией, например, инвестируя только в государственные и корпоративные облигации, вы минимизируете вероятность потерь. Кроме того, вы защитите свои активы от инфляции.

Другие преимущества ИИС включают следующее:

- возможность получения большой прибыли при грамотном финансовом вложении и более высоком уровне дохода, чем на банковском депозите;

- свобода выбора направлений инвестирования;

- в случае смерти вкладчика его деньги переходят к наследникам.

Доступная сумма, прозрачность регистрации, высокий и стабильный доход делают ВУЗ привлекательным для рядовых граждан.

Несмотря на большое количество преимуществ, у ИИС есть и недостатки. Один из главных недостатков – длительный срок вложения.

Кроме того, у ИИС есть и другие недостатки:

- если вы закрыли депозит до истечения срока, вы теряете налоговые льготы;

- частично снять средства со счета не удастся;

- вам придется заплатить за услуги брокера;

- существуют валютные риски. Например, всегда есть возможность потерять деньги при покупке акций или в случае банкротства владельца ценных бумаг;

- относительно небольшой размер годовых вложений, а вкладывать деньги можно только на внутреннем фондовом рынке, что сильно ограничивает возможности.

Перед открытием ИИС рекомендуем внимательно взвесить все за и против этой процедуры, проконсультировавшись со специалистом.

Куда можно вложить деньги?

Фонды с МИС обычно инвестируются в акции или облигации.

Что такое акции, знают даже те, кто практически не знаком с миром финансов. Не будем говорить о том, как работают такие вложения, отметим только, что при грамотном подходе они принесут гораздо больше прибыли, чем другие объекты инвестирования.

Облигации похожи на депозит. Они относятся к более консервативным инвестиционным инструментам.

Примечание! По мнению многих финансистов, облигации должны присутствовать в любом финансовом портфеле.

Мы привели только самые распространенные финансовые инструменты, на практике их намного больше.

Особенности ИИС в Сбербанке

Условия ведения личного инвестиционного счета в крупнейшем национальном банке во многом схожи с общепринятыми стандартами:

- минимальный срок инвестирования – 3 года. Если вы решите закрыть счет раньше, вам придется вернуть налоговые отчисления государству и заплатить банку штраф в размере 1 шт;

- у вас может быть только один ИИС;

- все инвесторы имеют право на возврат 13% налога на доходы физических лиц, взносов или полученного дохода;

- риск и доходность счета зависят от типа вложения. Вливания федеральных облигаций имеют наименьший риск. Средняя прибыль с них составит 8% годовых;

- в договоре об открытии вуза можно указать номер счета, на который будет перечисляться доход. Другими словами, вы сразу распорядитесь прибылью, не теряя налоговых льгот;

- до 01.03.2018 у банка действовало 2 тарифа ИИС: облигации в рублях и в долларах. Сейчас тариф в рублях один. Средний доход по этой стратегии составляет 43,95%.

Откройте ИИС в Сбербанке и сразу можете распоряжаться полученным доходом.

Как открыть ИИС в Сбербанке?

Процедура практически такая же, как и для обычного брокерского счета. Чтобы открыть IIS, вам нужен только паспорт. Алгоритм следующий:

- подать заявку на открытие счета. Для этого необходимо лично пойти в отделение банка;

- подписать договор. Впоследствии вам будет присвоен идентификационный номер и вы откроете доступ к своему личному кабинету;

- откройте IIS. Это происходит автоматически. Банк уведомляет об открытии нового счета в ФНС в течение трех дней. Инспекция учтет это, когда примет вашу налоговую декларацию, и вы станете полноправным участником программы;

- вкладывать средства. У банка есть ограничения на срок, в который необходимо пополнить счет. Если вы не можете сразу внести сумму, заплатите хоть что-нибудь. Это запустит обратный отсчет льготного периода.

Примечание! Открыть ИИС в Сбербанке через интернет невозможно.

Условия открытия ИИС в Сбербанке

У каждого финансового учреждения есть свои требования для открытия вуза. Сбербанк не исключение. Рассмотрим ключевые моменты:

- минимальная сумма первого взноса – 100 тыс руб.;

- минимальная сумма пополнения в год – 50 тыс руб., максимальная – 400 тыс руб.;

- нет комиссии за внесение средств;

- покупка акций на фондовом рынке ММВБ – от 0,006% до 0,165%;

- покупка контракта на срочном рынке – 0,5 руб., срочное расторжение сделки – 10 руб.;

- покупка актива на внебиржевом рынке – 0,17% за контракт;

- покупка федеральных облигаций – от 0,5% до 1,5%;

- маржинальная торговля (с плечом) – 17% годовых для длинных позиций, 15% годовых;

- сделки РЕПО – от 17% до 19% годовых.

Вам не обязательно иметь все свои деньги на работе, чтобы иметь право на налоговые льготы. Главное открыть ИИС и заполнить его на нужную сумму.

Минимальный доход, который вы можете получить – 13%. Они будут возвращены вам за ранее уплаченный НДФЛ. Если разделить их на 3 года контракта, процентная ставка будет низкой. Но если вы будете грамотно распоряжаться своими средствами, то сможете получить внушительный доход, который ни один банк не сможет дать вам в качестве депозита.

Резюме

Индивидуальный инвестиционный счет Сбербанка – удобный и выгодный финансовый инструмент. Открыв его, вы освободитесь от налогов и получите больше прибыли, чем с обычным депозитом.

У каждого банка свои условия открытия и обслуживания ИИС. Для выбора подходящего финансового учреждения рекомендуем обратиться к специалисту и уточнить все интересующие моменты.