В прошлом выпуске мы писали про то, как получить налоговые вычеты на образование. Дело полезное, но суммы небольшие. Куда более существенную сумму можно получить с государства, если вы собрались решить свой жилищный вопрос и получить налоговый вычет при покупке квартиры в ипотеку.

Налоговый вычет по ипотеке

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества. Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтобы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- максимальный размер вычета составляет 2 млн. руб. (вернуть вы сможете 13% от этой суммы – 260 тыс. руб.)

- право на вычет возникает после получения акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончанию года, когда возникло на него право.

- в вычет можно включить как свои, так и заемные средства (с юридической точки зрения кредитные средства также считаются Вашими расходами).

Вычет по процентам

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.). Эти условия вступили в силу 01.01.2014 г. До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

В 2009 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2009 по 2018 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Получение вычета по ипотеке

Существует два способа получения налогового вычета:

- через работодателя (в этом случае он не удерживает НДФЛ 13% с зарплаты до тех пор, пока не будет выплачена вся сумма вычета);

- напрямую в налоговой (в этом случае вычет переводит налоговая на счет заявителя единым платежом).

Для обоих способов получения вычета необходимо заполнить декларацию по форме 3-НДФЛ, собрать документы и подать их в налоговую через интернет или районное отделение.

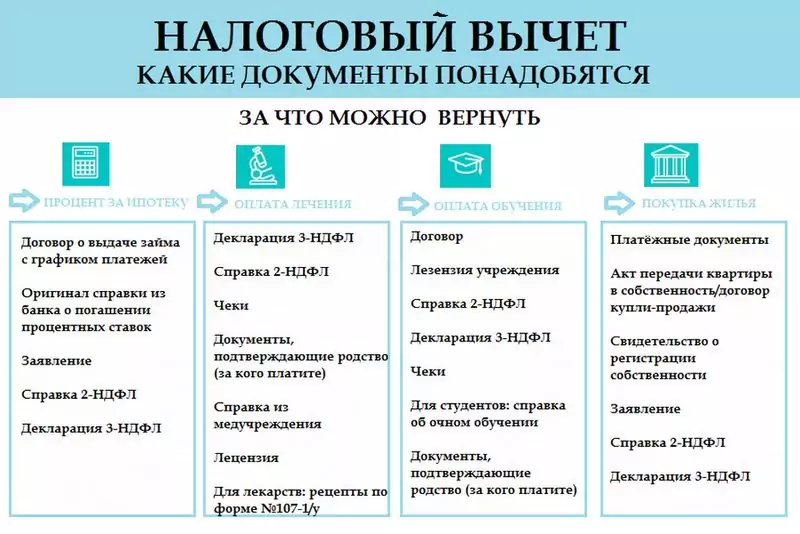

Необходимые документы

Получить возмещение НДФЛ можно на основании документов, которыми подтверждаются расходы налогоплательщика и его право пользоваться вычетом.

| Обстоятельство | Подтверждающие документы |

| – Платежные поручения – Чеки, квитанции – Выписки с банковского счета – Справка банка о платежах по кредиту |

| Копия договора ипотеки |

| – Копия договора о покупке квартиры – Копия свидетельства о регистрации права на квартиру |

| Доказывать не требуется, это обстоятельство налоговый орган проверяет по своим данным. В заявлении или сопроводительном письме к документам на первое предоставление вычета целесообразно указать, что ранее вы не пользовались вычетом на проценты по кредитам или займам |

Названные в перечне копии документов представляются в налоговый орган при первом обращении за вычетом. В последующие годы, обращаясь за вычетом на очередную сумму процентов за год, нужно представить только подтверждающие документы по пункту 1 перечня. Повторно представлять в налоговую инспекцию бумаги, которые вами уже представлялись ранее, не требуется (письмо Минфина от 07.06.2013 № 03-04-05/21309).

Порядок получения

Для получения вычета нужно подать в налоговую инспекцию декларацию по форме 3-НДФЛ. За каждый год — отдельная декларация. К ней нужно приложить все подтверждающие документы (документы о праве собственности, ипотечный договор, подтверждение оплаты, справка о доходах) и заявление на возврат налога с реквизитами, куда перевести излишне уплаченную сумму налога. С момента подачи декларации до возврата денег на счет может пройти до четырех месяцев.

Есть и альтернативный вариант. Можно получить вычет у работодателя. В таком случае с вашей зарплаты не будет удерживаться подоходный налог в пределах положенного вам вычета. Для этого нужно обратиться сначала в налоговую с тем же пакетом документов (за исключением декларации по форме 3-НДФЛ) и заявлением в свободной форме о желании получить налоговый вычет через работодателя.

Получить налоговый вычет при покупке квартиры в ипотеку через работодателя немного проще — не нужно заполнять форму 3-НДФЛ. Вариант с декларацией подходит для возврата НДФЛ за предыдущие периоды или при отсутствии трудового договора. Подать заявление на налоговый вычет можно и в электронном виде — на сайте Nalog.ru через «Личный кабинет налогоплательщика для физических лиц».

Право на налоговый вычет

Этой привилегией могут пользоваться только трудоустроенные граждане РФ. Это правило распространяется и на лиц, достигших пенсионного возраста. Никаких льготных условий законодательством не предусмотрено.

Налоговый вычет при покупке квартиры в ипотеку не смогут получить лица:

- уже получавшие его — услуга оказывается только один раз;

- не трудоустроенные люди без официально подтвержденных доходов за последние три года;

- покупающие площадь у своих родственников;

- использовавшие гос. субсидии и социальные льготы для полной оплаты. При неполной, например, при использовании маткапитала, его сумма вычитается из стоимости жилья. Возвращению подлежит только 13% от полученной разницы;

- юридические лица — для них действует другая система налогооблажения. Они выплачивают не НДФЛ, а НДС;

- сотрудники компаний, чье жилье куплено за счет работодателя;

- граждане других государств, не являющиеся налогоплательщиками в РФ.

Для военных из перевода вычитаются средства, потраченные из госбюджета. Кредит должен быть целевым. Оформление возможно только в случае, если недвижимость находится на территории РФ.