Понятие «аффилированные лица» появилось относительно недавно, и уже успело приобрести негативный подтекст. Неудивительно, ведь его очень часто можно встретить в текстах, где речь идет о коррупции, выводе активов, фиктивных сделках, незаконной оптимизации налогов и т.д.

Аффилированные лица – понятие

Аффилированные лица – это все лица, которые по своему статусу могут влиять на управленческие решения в организации или у индивидуального предпринимателя. Под влиянием подразумевается контроль над стратегией развития предприятия, принятием решений о слияниях и поглощениях, о крупных сделках (закупки или продажи), структуре руководства и т.п. Термин «аффилированность» произошел от английского «affiliate» – «филиал», «отделение», «компаньон», «присоединенный».

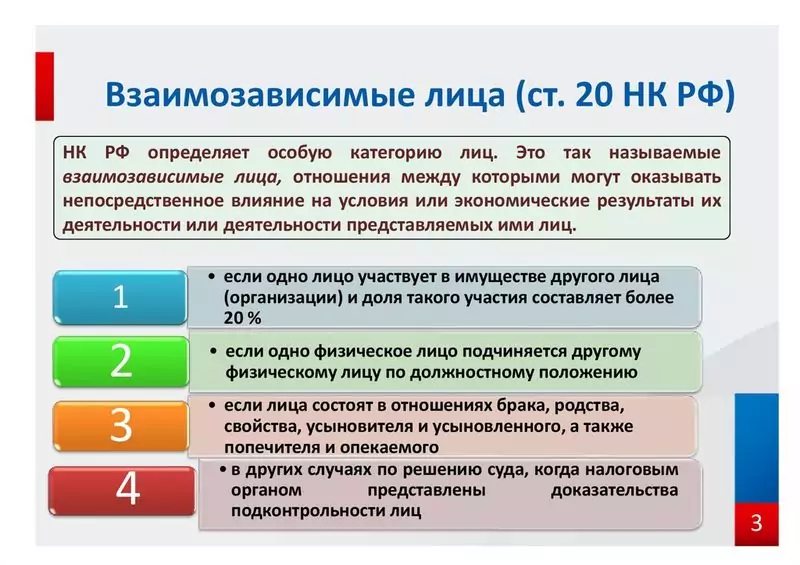

Законодательство в России описывает аффилированность юридических лиц не настолько четко, как в западных странах – у нас это более широкое понятие. В Налоговом кодексе РФ (статьи 20; 105.1 и 105.2) есть понятие взаимозависимых лиц. В действующем до сих пор законе РСФСР от 22.03.1991, № 948-1 (статья 4) кратко перечислены аффилированные лица и указаны основные признаки аффилированности.

Кто является

Для юридического лица аффилированными лицами являются:

- члены управляющих органов (совет директоров, наблюдательный совет), а также единоличные директора;

- лица, входящие в ту же группу, что и сама фирма;

- лица, владеющие или иным способом распоряжающиеся 20% и более акций или уставного (складочного) капитала данного юридического лица;

- компания, в которой это юридическое лицо распоряжается 20% и более акций или капитала (аффилирование действует в обе стороны);

- для компаний, входящих в финансово-промышленные группы, — руководство самой группы.

Для индивидуальных предпринимателей аффилированными признаются:

- лица, входящие в ту же группу лиц, что и ИП;

- фирмы, в которых предприниматель владеет той долей в акциях или капитале, которая была указана выше применительно к юридическим лицам.

Группа лиц

Когда мы перечисляли, кто может выступать аффилированными лицами по отношению к юридическому лицу или же индивидуальному предпринимателю, была упомянута группа лиц, в которой компания или предприниматель могут состоять. Итак, члены такой группы в случае с индивидуальным предпринимателем – это его ближайшие родственники, включая супругов, детей, родителей, братьев или сестер. А вот члены группы для компании – это такие категории лиц, которые:

- могут распоряжаться более половиной голосов акций компании или большей половиной ее доли;

- единолично управляют данной компанией или структурой;

- имеют право давать указания, требующие беспрекословного выполнения;

- представляют собой большую часть наблюдательного и исполнительного состава органа управления компанией;

- имеют право назначать или выбирать номинального руководителя компании;

- принимают участие в выборе большей части членов наблюдательного и исполнительного состава компании.

Вполне естественно, что члены той или иной группы могут пересекаться и объединяться. Например, если два члена двух разных групп имеют большое влияние в третьей группе, но с законодательной точки зрения первые две группы должны считаться как одна.

Специфика

Взаимозависимость по сути является вариантом аффилированности, то есть это разновидность влияния, применяемая только в определенной области – налоговом законодательстве.

Взаимозависимость больше воздействует на экономические результаты деятельности – собственной и представляемых лиц. Тогда как в понятии аффилированности, используемом в гражданской отрасли права, упор сделан на возможность определять решения, принимаемые другим лицом.

Поэтому одним из отличий между понятиями является отсутствие среди признаков аффилированности связи между руководителем и подчиненным. Законодательно считается, что влияние в отношении подчиненности приводит к фактическим экономическим последствиям, а не к возникновению каких-то стратегических моментов в образе мыслей и в подходе к рабочим вопросам.

Из законодательно закрепленных различий можно выделить следующие:

- Минимальная доля участия компании или физлица в уставном капитале организации составляет 20% для аффилированных лиц, а для взаимозависимых – 25%.

- В понятии аффилированности, в отличие от взаимозависимости, отсутствует связь между опекуном и подопечным.

- Наличие взаимозависимости суд может устанавливать по собственному усмотрению, а в процессе признания аффилированности законодательство не предусматривает такой возможности.

Правовое регулирование

Аффилированные лица общества регулируются следующими статьями российского законодательства:

- статья №105.1 НК РФ, определяющая зависимые лица и их влияние на компании;

- статья №105.2 НК РФ, определяющая долю участия лиц в организационных вопросах компании;

- статья №20 НК РФ, регулирующая вопросы налогообложения;

- Федеральный закон №161, статья №22, регулирующая вопросы проведения сделок;

- Федеральный закон №39, регулирующий инвестиционную деятельность организации и форму капитальных вложений.

Этим статьям закона подчиняется аффилированное лицо, ставшее таковым по любому из признаков (родство, процентное соотношение голосующих акций, статус). Любое зависимое и управляющее лицо будут иметь свод отношений друг с другом.

Если же были нарушены правила порядка, то следуют следующие виды наказаний:

- Административная ответственность. Если необходимые сведения были предоставлены в неверные сроки, либо информация является неполноценной.

- Налоговая ответственность. Распространяется в отношении взаимозависимых лиц. Накладывается в том случае, если лица совершили необоснованные изменения в цене. Для определения наличия факторов для изменения стоимости приглашается специальная комиссия. Если отклонение составило более 20%, то производится доначисление налогов и определение размера пени.

- Гражданско-правовая ответственность. Если был нарушен утвержденный порядок заключения сделок.

Контроль над аффилированными лицами

Отношения между аффилированными структурами вызывают повышенный интерес со стороны государственных органов, особенно антимонопольных и налоговых. Но это вынужденная мера. Аффилированность без контроля способна привести к следующим отрицательным последствиям для экономики:

- заключению сделок в интересах аффилированного лица, но в ущерб самого общества или его контрагентов;

- вытеснению с рынка конкурентов;

- образованию монополий;

- рыночным сговорам о существенном занижении/завышении цены;

- недружественным поглощениям маленьких фирм;

- банкротству юридического лица с выводом активов;

- отмыванию денег и уклонению от уплаты налогов;

- коррупции.

Законодатель даже устанавливает гражданско-правовую и административную ответственность за нарушение норм об аффилированности. Так, если фирма понесёт ущерб из-за не предоставления ей обязательных сведений, то виновнику придётся возместить в полном размере убытки, в том числе упущенную выгоду. В статье 13.25 КоАП РФ установлен штраф от 2,5 до 300 тысяч рублей за нарушение правил хранения документов, предусмотренных законодательством об АО. Речь идёт, в частности, о списке аффилированных лиц.

Таким образом, аффилированные лица – это люди и фирмы, которые могут влиять на бизнес друг друга. Они склонны изобретать лазейки, позволяющие игнорировать «общие правила игры» на рынке. Например, поглощать небольшие предприятия, выводить выручку в обход налогообложению, нарушать ценообразование. Однако государство принимает меры к тому, чтобы деятельность аффилированных лиц была прозрачной, а другие субъекты хозяйствования могли обезопасить себя от недобросовестных контрагентов.